鄭州小程序制作公司--軟銀科技分享閱讀:互聯網公司有一個「增長率」的魔咒,即使公司處于虧損狀態只要是公司經營的數據在增長,公司就依然會受到資本市場的追捧,我們看去年上市三個“小巨頭”小米、美團點評、拼多多均是消費互聯網流量紅利的幸運者。

現在大佬們談起了對消費互聯網流量天花板到來的焦慮,因為整體手機網民增量很難再有了,就像如今PC網頁端現在也至少有4億用戶流量,日活也接近1個億用戶,但瓶頸就卡在那里了一樣。現在to C端的移動互聯網有點類似2010年左右的PC互聯網局面。

接下來的方向,不用我說,大家都知道是「產業互聯網」,尤其是國內最大的流量巨頭騰訊內部改革方向基本上是「扎根消費互聯網,擁抱產業互聯網」,這其實并非是騰訊一家的策略調整,幾乎代表著互聯網未來5年落地新方向,具體原因也不難從常識中分析到:

首先,即使是很多提供免費產品的to C類的巨頭大多是盈利模式也是to B的,比如百度廣告模式就是典型的to Bussiness(對企業收費模式);

其次,這些巨頭早幾年就開始布局云計算業務,為移動互聯網應用產品提供數據在線化存儲與運算服務,針對互聯網公司的to B一直是阿里這幾年增速最大的業務板塊;

第三,當時很多投資者看重企業服務市場的巨大潛力,主要是企業普遍面臨著用人成本的抬高,企業更傾向采用“軟件即服務”(SaaS)來降本增效,而沿用SaaS是大多數中小企業進行業務數據化的一條捷徑。

那我們不妨從以下幾個維度:「產業互聯網」的產品載體是什么?產業互聯網中小程序平臺、云服務巨頭以及小程序開發者之間的關系?以及小程序生態服務商所扮演的角色?從而更深入小程序為何可以成為產業互聯網的基礎設施。

1

從PC官網過渡到移動互聯網企業們普通都應用了“公眾號”這樣產品;幾乎99%公眾號內容生產者都嚴重依賴于電腦登陸在公眾號平臺進行碼字或者素材編輯,但是流量傳播端基本是在手機上,公眾號還是基本取代了個人草根站點。類似的,從消費互聯網向產業互聯網過渡的產品,也會帶著這種強烈的“過渡時期烙印”,目前看來,非“小程序”莫屬。馬化騰也在去年演講中開始把小程序定位為「連接產業」的重要一環。

別看App那么多,移動互聯網流量越來越集中化了,微信是無可置疑的超級APP,以消耗流量最多的內容產品為例,我曾經做過這樣一個小調研,“除了微信,大家一般在其他什么App看內容”,大概有500多人參加了活動,結論加起來看內容的App不超過15個,令人沮喪的是,即使是他們認為占據很多時間的媒體類或娛樂化軟件,其時長依然遠遠落后于微信,這個邏輯是:

「用戶在手機中裝的App越多,實際上該用戶在微信里停留的時間反而越來越長;因為其他App打開的次數被分散了,用戶的粘性無法培養起來了。」

這是想要獨立開發App進行運營的中小企業或是謀求轉型移動互聯網業務形態的傳統企業或集團所必須面臨的現實,轉型不是跟風喊口號,更不是頭腦發熱。我現在一直建議身邊創業者如果要上產品之前可以先派一支小分隊試水小程序,產品載體相對于運營以及或許交易流水來說并不是最重要的,務實的做法是緊貼著用戶使用最高頻的微信便于進行了解用戶需求,也方便用戶有需求第一時間方便快捷獲取到產品服務。流量在哪里,創業者就應該在哪里,這是一種實事求是。

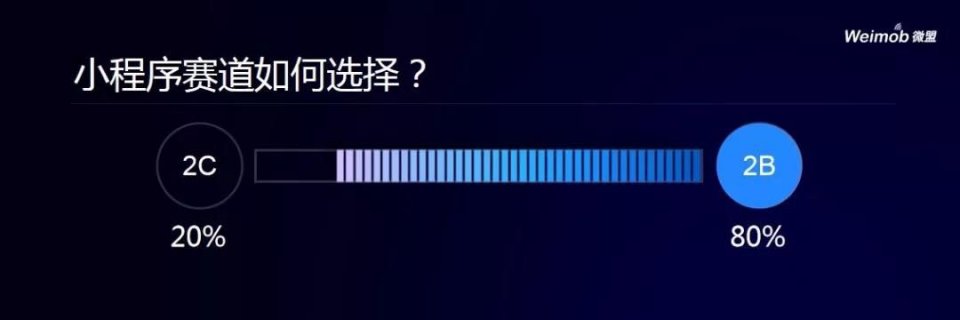

微信生態服務商、微盟創始人兼董事長孫濤勇最近提到的一個觀點被媒體廣泛提及:「未來小程序賽道里2C方向產品占20%,而80%是2B類的小程序,中國大概有3000萬中小企業都可能會擁有自己的小程序」。

其實我注意到他還有個小預測,那就是「未來兩年,to C小程序榜單,會幾乎與蘋果Appstore里的榜單將會幾乎接近或重合。」

根據前文所說的「增長率」問題,所謂“消費互聯網的流量紅利消失”,準確的說是“存量競爭的游戲”;而未來5年的增量發展空間的確是在產業互聯網領域,從現有的小程序爆發體量來看,應用在產業互聯網上作為產品終端還沒有充分展開......

2

關于小程序成為企業數字化轉型的基礎設施,與軟件即服務、云服務是密不可分的,具體而言分為兩個層面:

一是,小程序作為一種工具,是偏產業的中小企業觸網完成業務數據化的新路徑,比以往的SaaS產品有著更強的用戶粘性。

SaaS的1.0版本是各種企業職能部門信息化的ERP系統,但還沒有互聯化網;在2.0版SaaS已經開始觸網并能在手機上解決業務問題,既有獨立SaaS應用,也包括針對企業公眾號的微商城解決方案;而在3.0版SaaS即為小程序提供解決方案,小程序是SaaS解決商開發的一個個面向產業互聯網的產品載體,他們所積累的to B方面的服務能力,比如產品開發、建站、營銷、運營等通通有效,這也是微盟作為微信生態服務商能夠快速從公眾號、支付系統服務切入小程序服務商的“基因”。

二是,小程序屬于更清爽的前端“界面玩家”,而小程序又必須依賴于小程序平臺的云服務。微信小程序背后的“云端玩家”是騰訊云服務,支付寶小程序的“云端玩家”是阿里云服務,百度智能小程序是百度云服務,而快應用則手機廠商比如華為云服務、金山云等等。

此前,各個云服務廠商所提出的云產品主要是用戶App的數據存儲,相對小眾化,而小程序的魅力顯然更加大,小程序在產業端普及,實際上是廣大中小企業業務“上云”的最佳捷徑。騰訊云副總裁答治茜曾接受界面采訪時回答,“騰訊云和小程序實際上是相互緊密配合,兩者一前一后,共同解決產業互聯網的問題:騰訊云建立的是to B服務的基礎,小程序則是把零散的服務有效地觸及每個用戶,兩者缺一不可。”

所以,小程序平臺玩家不可能有很多,一方面是用戶流量已經集中化了,另一方面具備云服務的巨頭也相對比較少。

小程序平臺之間的競爭除流量平臺之間的產品生態之爭,同時也在打一場爭奪和孵化B端開發者之戰,對于他們來說,現階段正處于“跑馬圈地階段”,誰能吸引更多的開發者入駐,誰就是更有優勢,所以他們對于能夠從事小程序開發、代運營的生態服務商會更加倚重。

而這種平臺之間的競爭也助推了小程序在中小企業市場的繁榮。

3

小程序是工具,不是包治百病的靈丹妙藥,如何運用好工具,必須有使用場景;也就是說,使用小程序的開發者本身是有業務的,他們可以選擇用App,也可以用小程序,只不過小程序更加有效。

再來看小程序平臺微信、百度、支付寶,實際上他們也是提供了一個可以供開發者更好開發的操作系統和可供分發的流量池,如何更好活下來他們仍然需要有“保姆”,幫助他們理順小程序業務的使用場景。這也是我們之所以看好中小企業做小程序的原因,因為他們本身就有相應的使用場景,小程序則是一個釋放器。

因此,小程序在產業互聯網的爆發,更需要有專業小程序服務商提供專業輔導。

按照現階段小程序在B端的開拓上看,基本主要是以電商和本地化生活服務O2O項目滲透率比較高的品類沖在前頭。從微信的“附近的小程序”中可以看出目前主要是“外賣”、“商超生鮮”、“購物”、“美食飲品”、“生活服務”、“休閑娛樂”、“出行”、“酒店”及“公共服務”等品類,而大多數品類按照地址位置陳列的展位,作為的小程序的導流入口,顯然,有小程序的商家才能接得住這部分精準的流量。

孫濤勇預料,未來小程序蓄勢的階段還需要兩年時間,企業通過小程序帶來的訂單達到總營收的30%則表明小程序在業務中已經跑通,將達到全面爆發的階段;在一些門店有線下流量可以直接通過小程序的二維碼進行支付、派發優惠券到線下消費,這在零售店、餐廳、美業、酒業、外賣等消費場景中相對作用相對明顯。

不難看出這些品類實際上與美團點評有所重疊,筆者認為,這一方面反映出,騰訊在進軍產業互聯網領域時把小程序作為最重要的連接器,強化了業務部門對投資部門的話語權,開始放開手腳干;另一方面,與商家本身希望擁有獨立自己的小程序以擺脫對單一O2O平臺的流量依賴;這兩方面的原因促成了小程序在這些行業快速爆發。

這些只是小程序在36000行里快速普及化的開始。

結語

產業互聯網本質是“用數據貫穿整個產業鏈 提高效率和效能”,是真正意義上實體經濟“互聯網+”的延續,中小企業轉型不必重來做起,而是直接借助互聯網平臺流量和產品載體直接跑通自身的業務模式。

小程序既是產業互聯網落地的“抓手”,也是數百萬的開發者、數千萬中小企業業務在線化、數字化、智能化的“前端”,因而小程序更像是為非互聯網公司的經營機構準備的數字時代的禮物;至于如何才能跑通同樣可以借助更為專業的小程序服務商進行業務支撐和產品落地,畢竟涉及到流量獲取、云服務、平臺規則等他們會更熟悉了一些。小程序不僅是巨頭App也是參與者走業務增量的標配,今年以及未來5年都會是一個爆發期。文章來源:一點資訊

版權所有:鄭州軟銀科技有限公司 備案號:豫ICP備09028763號-5

王經理:19522394131 投訴電話:13673628621 企業郵箱:790123977@qq.com

地址:中國.鄭州.名門國際中心27層[紅專路與東明路交匯處] [城市地圖]